個人住民税の特別徴収

1.個人住民税の特別徴収とは

事業所(給与支払者)が従業員(給与所得者)の納めるべき税額を毎月の給与支払時に天引き(徴収)し、その天引き(徴収)した税額を町に納入していただく制度です。

2.特別徴収の義務

地方税法第321条の3および4の規定により、所得税の源泉徴収がある事業所は、個人住民税の特別徴収義務者に指定されます。給料日の間隔が1ヶ月を超える、または給与から税額が天引きしきれないなど特別な理由がない限り、普通徴収(個人での支払い)は認められません。

(特別な理由とは)

A:特別徴収すべき従業員数が2名以下の事業所

B:他の事業所で特別徴収を行っている方

C:給与が少額で特別徴収税額が引けない方

D:給与の支払いが不定期な方(給与の支給が一月毎ではない)

E:個人事業主の事業専従者

F:退職者又は退職予定の方(5月末日まで)

3.特別徴収することによるメリット

従業員の税額は、町で計算してお知らせしますので、事業所の方にとっては、所得税の源泉徴収の場合のように税額を計算したり年末調整をする手間がかかりません。

従業員の方は金融機関に出向いて納税する手間が省け、納め忘れの心配がありません。また、ご自分で納付する方法(普通徴収)の納期が年4回であるのに対し、特別徴収では年12回のため、1回あたりの負担額が少なくなります。

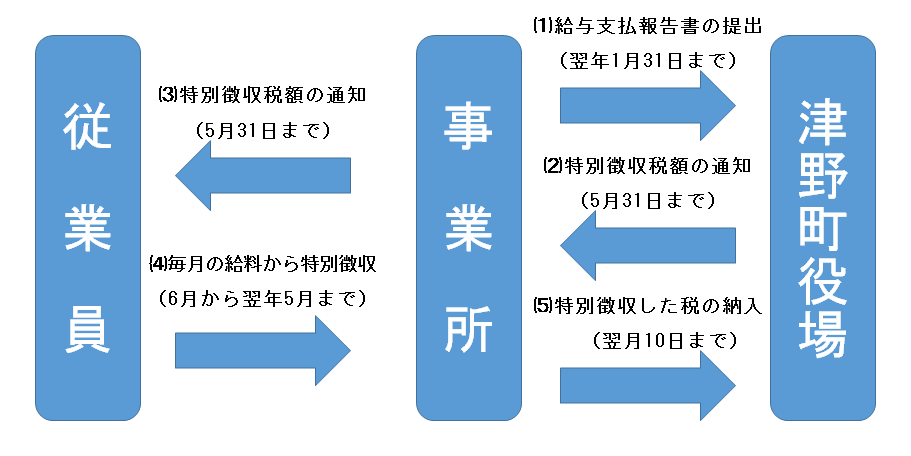

4.特別徴収の流れ

⑴ 1月末までに津野町に給与支払報告書の提出

⑴ 1月末までに津野町に給与支払報告書の提出

⑵ 5月末までに特別徴収税額通知書・納入書を送付(特別徴収義務者に指定します)

⑶ 納税義務者にそれぞれ特別徴収税額を通知(通知書を同封しますので配布してください)

⑷ 毎月の給与からそれぞれの税額を天引き

⑸ 天引きした税金を翌月10日までに指定金融機関等へ納入

(特別徴収税額通知書とともに送付される様式)

1. 特別徴収税額の決定通知書(特別徴収義務者用)

2. 特別徴収税額の決定通知書(納税義務者用)

3. 特別徴収納入書

4. 給与支払報告書・特別徴収にかかる給与所得者異動届出書

5. 特別徴収義務者の所在地・名称変更届出書

6. 普通徴収から特別徴収への切替申請書

5.退職・休職等により特別徴収ができなくなったとき

退職者や休職者がでた場合、特別徴収ができなくなるため、異動届を提出してください。これにより事業所には税額変更通知を退職者等には普通徴収通知所を送付します。

※1月以降退職の場合、残りの税額を一括徴収するようお願いします。

6.事業所の所在地や名称等が変わったとき

事業主の所在地・名称または電話番号等に変更があった場合は「特別徴収義務者の所在地・名称変更届出書」をご提出ください。

7.普通徴収から特別徴収へ切替えたいとき

従業員の入社や、本人からの申し出等により、普通徴収から特別徴収への切替が必要な場合は、「普通徴収から特別徴収への切替申請書」をご提出ください。

申請に際しては、二重納付防止のため、本人宛てに送付されている普通徴収の納付書を必ず同封してください。普通徴収の納期限が過ぎたもの、および過年度分については特別徴収へ切り替えすることはできません。

町民課

TEL:0889-55-2314 FAX:0889-55-2022